Обсудить статью в дискуссионном клубе

Трансформация мирового рынка стали

Владимир Дергачев 30.11.2016

Мировой рынок металлов (особенно производство стали) является двигателем развития промышленности и экономики. Трансформация мирового рынка металлов обусловлена геополитическим сдвигом на Восток. Одной из основных причин кризиса на мировом металлургическом рынке является перепроизводство стали в Китае. В условиях экономической нестабильности металлургия подвержена большему спаду производства, чем отрасли, ориентированные на повседневный спрос (бензин, продукты питания, текстиль и пр.). В глобальной конкуренции на рынке металлов преимущества получают страны с емким внутренним рынком потребления1.

Основой мировой металлургической индустрии остаётся рынок стали, который вырос за период 2007 – 2015 годы на 26%. Объем рынка стали составляет около одного триллиона долларов США или 51% мирового рынка металлов2.

Впервые за несколько последних десятилетий мировой рынок стали испытал существенный и глобальный спад цен, особенно это ощутимо было в 2003, 2005, 2008 и 2009 годах. В 2009 году цены на металл сократились примерно вдвое и уже к 2013 году оказались ниже отметки $300 за тонну. В наибольшей степени падение цен связывали с мировым экономическим кризисом, когда произошло сокращение объемов производства стали. Но как показали дальнейшие события падение цен обусловлено постоянным перепроизводством и сменой мирового технологического уклада. Не случайно, наиболее высокими темпами растет объём рынка и цены тантала, редкоземельных металлов и золота. В Китае сосредоточено 37 % мировых запасов редкоземельных металлов (молибден, ванадий и сурьма) и 97 % их мировой добычи, что делает зависимыми постиндустриальные страны от импорта РЗМ.

По данным Всемирной ассоциации стали (World Steel Association, WSA) в 2015 году мировое производство стали (66 стран) составило 1,623 млрд. тонн (табл.1) и снизилось по сравнению с 2014 годом на 47,4 млн. тонн (- 2,8%). Спад произошел в основном за счет сокращения выплавки в Китае (-2,3%), Японии (-5%) и США (-10,5%) на фоне роста в Индии. В последний раз снижение мирового производства наблюдалось в 2009 году (-7,8% или на 105 млн. тонн по сравнению с 2008 годом).

В 2015 году производство стали в Азии составило 1,1 млрд. тонн, в Евросоюзе — 166 млн. тонн, Северной Америке — 110,7 млн., в СНГ — 101,3 млн. тонн, странах Ближнего Востока – 27 млн. тонн и в Африке – 14 млн. тонн. Таким образом, почти 70% производства стали приходится на Азию во главе с Китаем. В Евросоюзе производство стали уменьшилось за 2007 – 2015 гг. на 20,2 %. Наибольший рост регионального производства стали наблюдался на Среднем Востоке, включая Иран (+5,9%) и аравийский страны.

Таблица 1. Производство стали в мире, млн. тонн

Страна |

2013 |

2014 |

2015 |

Китай |

815,4 |

822,7 |

803,8 |

Япония |

110,6 |

110,7 |

105,2 |

Индия |

81,3 |

83,2 |

89,6 |

США |

86,9 |

88,3 |

78,9 |

Россия |

68,9 |

70,7 |

71,1 |

Южная Корея |

66,1 |

71,0 |

69,7 |

Германия |

42,6 |

42,9 |

42,7 |

Бразилия |

34,2 |

33,9 |

33,3 |

Турция |

34,7 |

34,0 |

31,6 |

Украина |

32,8 |

27,2 |

22,9 |

Италия |

24,1 |

23,7 |

22,0 |

Тайвань |

22,3 |

23,3 |

21,5 |

Мексика |

18,2 |

19,0 |

18,3 |

Иран |

15,4 |

16,3 |

16,1 |

Франция |

15,7 |

16,1 |

15,0 |

Испания |

14,3 |

14,2 |

14,9 |

Канада |

12,3 |

12,6 |

12,5 |

Великобритания |

11,9 |

12,1 |

10,9 |

Польша |

8,0 |

8,6 |

9,1 |

Австрия |

8,0 |

7,9 |

7,7 |

… |

|

|

|

Весь мир |

1642,0 |

1661,5 |

1622,8 |

Источник: Годовые отчёты World Steel Association (http://www.worldsteel.org/)

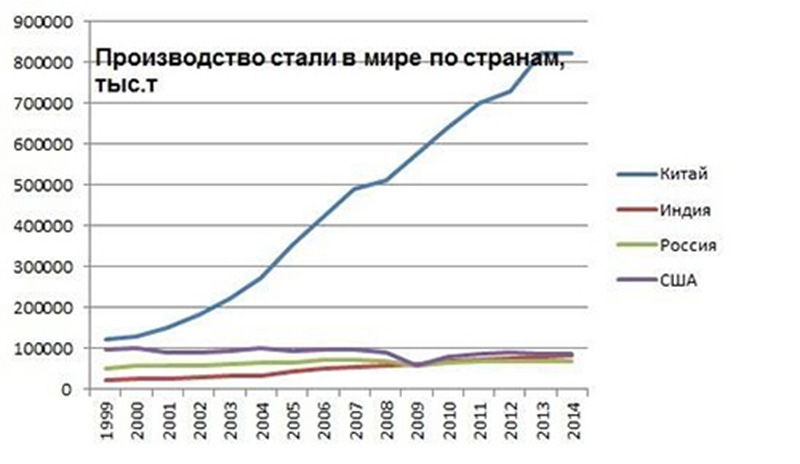

С 1996 года мировым лидером в производстве стали является Китай с объемом производства в 2015 году 803,8 млн. т., сокращение по сравнению с 2014 годом составило 2,3% или 19 млн. тонн. На Поднебесную приходится почти 50% мирового производства стали. Металлургические заводы Китая производят стали в два раза больше, чем Европейский Союз, Япония и США вместе взятые. Знаковым событием для мировой металлургии в 2015 году стало сокращение производства стали в Китае, впервые с 1981 года. Основной причиной снижения производства стали стало сокращение внутреннего спроса из-за замедления роста экономики, кризиса на рынке недвижимости, ужесточения экологических стандартов металлургического производства и ограничения доступа компаний к кредитным ресурсам. Совокупная мощность китайских металлургических заводов более 1,1 млрд. т стали в год, но Поднебесная отказывается от закрытия избыточных мощностей. Падение цен на железную руду, коксующийся уголь и металлолом обеспечивают рентабельность большинству металлургических заводов, которым проще понижать цены, чем с большими финансовыми потерями останавливать домны и прокатные станы.

Далее в рейтинге мировых производителей стали со значительным отставанием следуют Япония, Индия и США. В первую десятку крупнейших производителей стали входят Южная Корея, Германия, Бразилия, Турция и Украина.

Япония сохраняет второе место. Вместе с тем из тройки крупнейших выбыли США, сократившие производство за год более чем на 9 млн. тонн. Снижение производства произошло, в основном, из-за сокращения внутреннего потребления стальной продукции со стороны нефтегазовых и трубопрокатных заводов после резкого снижения нефтяных цен.

Индия впервые вышла на третье место, опередив США и приблизившись к Японии по уровню производства стали. Индия стала одной из немногих стран, нарастивших производство в 2015 году. Индийские металлурги увеличили производство стали на 2,3 млн. тонн, что стало самым высоким показателем в мире. Основной причиной роста являются масштабные инвестиции в инфраструктурные проекты и протекционистские меры правительства в отношении отечественных производителей.

Из-за демпинга в 2015 году цены на сталь в США обвалились на 40–70% по сравнению с предыдущим годом, и американцы вынуждены были поднять пошлины на некоторые виды китайской стали до 500%. Кроме того, американские металлурги обвиняют китайских конкурентов в продаже свою продукцию через Вьетнам.

Россия, незначительно снизив выпуск стали, опередила в рейтинге Южную Корею. Снижение спроса на внутреннем рынке было компенсировано резким ростом экспорта, который произошел за счет девальвации рубля, повысившей конкурентоспособность российской металлургической продукции. В Южной Корее началась реструктуризация металлургии и слияние компаний с учетом снижения сталеплавильных мощностей и перепроизводства стальных труб.

Крупнейшие европейские страны-производители сократили выпуск стали, за исключением Польши и Испании. Самый сильный спад среди европейских стран отмечен в Италии из-за финансовых проблем крупнейшего в стране металлургического комбината, и в Великобритании, где был закрыт крупный металлургический комбинат. Евросоюз готовит заградительные пошлины для китайской стали. Украина сохранила свое место в десятке крупнейших производителей, но спад производства стали здесь был самым глубоким, что объясняется политическими и экономическими проблемами. Снижение производства стали на Украине за период 2013 – 2015 годы составило – 32.1%.

График 1. Динамика производство стали по странам из группы лидеров, тыс. т.

Источник: World Steel Association

Средний уровень загрузки мощностей в мировом производстве стали снизился в сентябре 2016 года до 69,7%, тогда как в 2015 году составлял 76,7% и свыше 80% в 2008 году. Это отражает мировой тренд переизбытка производственных мощностей. Основной причиной снижения производства стали и избытка мощностей является сокращение спроса, усиление конкуренции и снижение цен. В целом на мировой рынке сокращение среднегодовой цены на прокат из углеродистой стали составило почти 25%.

Крупнейшим экспортером стальной продукции, включая полуфабрикаты, является Китай. На втором и третьем местах – соответственно Япония и Южная Корея. Россия является четвертым в мире экспортером стальной продукции, немного опережая по этому показателю Германию.

Если в 2013 году Китай экспортировал около 50 млн. т стали, то в 2014 году — более 80 млн. т, то в 2015 году — свыше 110 млн. т., что более чем вдвое превысило японский экспорт. Еще в 2011 году Япония лидировала в мировом экспорте стали. Китай превратился из импортера в крупного экспортера металлопродукции. В результате избыток стали на мировом рынке достигает 300 млн. т в год. Из-за сокращения внутреннего спроса китайские металлурги активно наращивали экспорт своей продукции, что привело к усилению конкуренции на мировом рынке, снижению цен и сокращению производства в большинстве стран.

Эксперты предупреждают, что если в 2009 году Китай сумел стабилизировать падение мировой экономики, то в настоящее время он может ее утопить, экспортируя перепроизводство и провоцируя торговые войны3.

Объем экспортируемых из Китая черных металлов в январе-августе 2016 года увеличился на 12,4% по сравнению с показателем аналогичного периода прошлого года - до 51,72 млн. тонн. Но в стоимостном выражении экспорт сократился на 10,7% до $21,4 млрд. Лидирующую позицию по объемам импорта черных металлов из Китая занимает Южная Корея (9,5 млн. тонн на общую сумму $4 млрд.). Поставки черных металлов из Китая во Вьетнам выросли на 28,6% до 7,9 млн. тонн и Таиланд - на 43,5% до 4,2 млн. тонн, Индонезию - на 48,4% до 3,6 млн. тонн, Саудовскую Аравию - на 71,6% до 2,2 млн. тонн.

Не все крупнейшие производители являются крупными экспортерами. США и Индия не входят в десятку крупнейших экспортеров стальной продукции, но входит Бельгия, импортирующая значительное количество стальной заготовки. В результате экспорт стальной продукции почти вдвое превышает объем производства стали. Это относится к Нидерландам, Люксембургу и некоторым другим странам.

По данные Всемирной ассоциации производителей стали за первые девять месяцев 2016 года в Азии произведено 825,9 млн. тонн сырой стали, что на 0,6% больше, чем за аналогичный период 2015 года, в ЕС –121,3 млн. тонн (-4.8%), в Северной Америке – 83,9 млн. т (-1.4%), в странах СНГ – 76,4 млн. тонн (-0.1%).

По прогнозам в 2016 году ожидается снижение мирового производства стали на 2-3%. Чтобы сохранить конкурентоспособность на мировом рынке стали, на котором занято 8 млн. человек, крупнейшие производители вынуждены увеличивать затраты на НИОКР ($13 млрд. в 2015 году). Идет дальнейшее сокращение затрат на электроэнергию. Наблюдается устойчивая тенденция роста энергоэффективности современного производства. В результате затраты на электроэнергию снизились за последние тридцать лет на 50%. В мировой металлургии в общем объеме производства доминирует выплавка электростали, а доля мартеновской стали составляет менее 3%.

В 2016 году Китай сохранит лидерство, несмотря на незначительное сокращение. В США возобновится положительная динамика производства, и Америка вернет третье место. Американский рынок защитил себя «антидемпинговым шлагбаумом», поэтому местные металлурги имеют большие преференции на внутреннем рынке. В свою очередь динамика производства стали в Европе ухудшается из-за закрытия крупных предприятий.

Россия сохранит шестое место по объему производства и четвертое место по объему экспорта, хотя производство стали сократится, так как экспорт сужается из-за антидемпинговых ограничений, а внутренний рынок пока не готов к увеличению потребления.

Статистика свидетельствует, что в глобальной конкуренции на рынке металлов преимущества получают страны с емким внутренним рынком потребления. В целом основными потребителям стали являются индустриальные экономики БРИКС.

Мировые цены на сталь зависят в первую очередь от экономического роста китайской экономики, а так же от крупномасштабных строительных проектов, цены на железную руду и кокс. При избыточном производстве китайской металлопродукции, она поступает на мировой рынок по низким ценам и усиливает неконкурентоспособность других производителей. Перепроизводство стали в Китае является одной из основных причин кризиса на мировом металлургическом рынке.

В сложных условиях функционирования мирового рынка металлов особую актуальность приобретают крупномасштабные проекты. Наиболее крупным мировым проектом, требующим больших объёмов потребления металла, стал китайский суперпроект «Экономический пояса Шелкового пути». Китай активно переходит от экспорта товаров к экспорту капиталов и технологий. Благодаря государственной политике «идти вовне», китайские компании за рубежом превратятся в ближайшем будущем в крупнейших потребителей китайской стали, проката и промышленного оборудования. Планируется создание трансевразийского индустриального пояса Великого шелкового пути от Китая до Восточной Европы и Ближнего Востока. Это обеспечит загрузку металлургических и других отраслей не только Китая, но и других участников суперпроекта. За последнее десятилетие стоимость зарубежных контрактов китайских компаний возросла от $14 млрд. в 2003 году до $200 млрд. в 2015 году. Этому способствует государственная политика зарубежной экспансии. При этом китайцы ссылаются на аналогичный опыт американских компаний в 50-е годы, затем японских — в 60-70-е и южнокорейских — в 80-90-е годы.

***

Рассмотрим на примере Украины, сохраняющей несмотря существенный спад производства 10 место в мире по производству стали, трансформацию рынка и зависимость экономичного роста от экспорта металлов и валютных поступлений в бюджет. Пока единственным конкурентным преимуществом Украины на мировых рынках является девальвация денежной единицы, позволяющая отечественным экспортерам снижать цены продажи за счет обесценивания национального благосостояния. 85% украинского экспорта черных металлов идет в Северную Африку и Азию, где особенно велика конкуренция с Китаем, Японией и Южной Кореей. Падение экспорта в текущем году обусловлено вытеснением украинских производителей с азиатского рынка из-за падения конкурентного преимущества качество/цена. Практически для украинской продукции закрыт американский и европейский рынки. К 2025 году произойдут существенные изменения на азиатском рынке, где главным конкурентом Украины становится Иран, прогнозирующий увеличить производство черных металлов за период 2015 – 2025 гг. с 16,1 млн. тонн до 55 млн. тонн.

Фрагментарная государственная политика, особенно в сфере тарифов на услуги государственных монополий и налогообложения оказывает крайне негативное влияние на работу украинского горно-металлургического комплекса. Индексация грузовых железнодорожных тарифов на 12,5% в 2014 году, на 30% в 2015 году и на 15% в 2016 году, выгодная для Укрзализныци, была осуществлена без учета последствий для металлургической отрасли. Металлурги отмечают необходимость установить ограничения по максимально допустимой нижней границе тарифов для транзитных российских грузов, которые являются прямыми конкурентами товаров отечественного производства, на уровне тарифов для отечественных товаров.

Уровень портовых сборов для экспорта из Украины составляет от 2 до 3,5 долл./тонну, что значительно превышает экономически оправданный уровень в 0,8 долл./тонну (Китай, Турция, Россия, Австралия, Бразилия). Еще одной проблемой украинских предприятий горно-металлургического комплекса стало прекращение действия льготы в виде коэффициента 0,25 к налогу на земельные участки, находящиеся в пользовании предприятий горнодобывающей промышленности. Это приводит к вымыванию средств из предприятий отрасли и значительно снижает их конкурентоспособность в условиях низких цен на железную руду.

Острой проблемой остаётся формирование новой транспортной схемы транспортировки угля между Донбассом и металлургическим предприятиями Мариуполя (ММК им. Ильича и МК Азовсталь). Вместо традиционного маршрута через станцию Ясиноватая, налажен альтернативный маршрут через Камыш-Зарю, пропускающий до 13 грузовых поездов в сутки, вместо необходимых для полной загрузки производственных мощностей 22 грузовых поездов. Кроме низкой пропускной способности, протяжённость маршрута увеличилась в пять раз. Из-за невозможности расширить производство на металлургических предприятиях в Мариуполе Украина в 2016 году недополучит $0,5 млрд. валютной выручки. Только в начале ноября в результате реконструкции небольшого железнодорожного участка расширена пропускная способность пути.

Дефицит металлолома из-за незаконного вывоза за пределы Украины составил в первом полугодии около 0,3 млн. тонн, что привело к недопроизводству 0,27 млн. тонн металлопродукции и чистой потере валютной выручки в размере $100 млн.

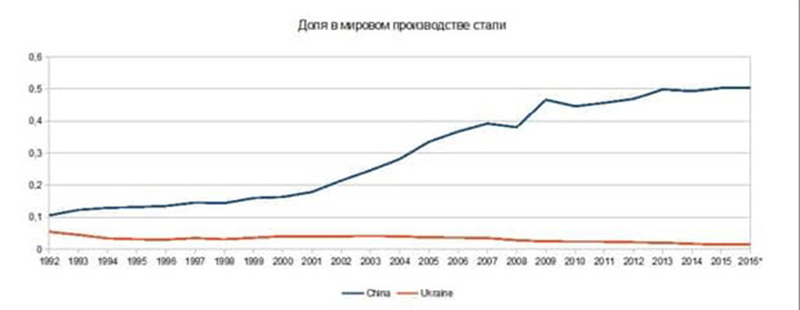

Практически исчерпаны резервы отечественного горно-металлургического комплекса. Согласно данным Госкомстата Украины чистый убыток металлургических предприятий в 2015 году составил 46,7 млрд. грн. При сохранении текущих темпов объем производства стали в Украине в 2016 году по сравнению с 2013 годом составит лишь 75%. Обращает внимание динамика отставания производства стали на Украине и в Китае, с 1992 года разрыв увеличился с 1,5 до 35 раз (график 2).

График 2. Доля Украины и Китая в мировом производстве стали

Источник: http://i.obozrevatel.com/2/2155285/inner/screenshot11.jpg

Потребление на внутреннем рынке Украины сократится за период 2012 – 2016 гг. с 7 млн. т до 4,4 млн. т., а объем производства составит около 24 млн. т. (прогноз). Украинские металлурги настроены на продолжение и развитие сотрудничества с российскими потребителями металлопродукции и оборудования. Они приняли активное участие в «Металл-Экспо-2016» (Москва, ноябрь 2016). На международной выставке были представлены стенды Метинвеста, АрселорМиттал Кривой Рог, Днепроспецстали (крупнейшего производителя нержавеющего проката в СНГ), Новокраматорского машиностроительного завода и других украинских предприятий.

1 Владимир Дергачев Трансформация мирового рынка металлов. — Интернет-портал «Институт геополитики». 05.03.2015 — http://dergachev.org/geop_events/100315.html#.WCCIJrMw6Mo.

Владимир Дергачев Трансформация украинского рынка металлов. — Интернет-портал «Институт геополитики». — http://dergachev.org/geop_events/100315-2.html#.WCCImbMw6Mo

2 Здесь и далее статистические данные из годовых отчетов World Steel Association (http://www.worldsteel.org/).

3 Михаил Багинский Внешний фактор: китайская угроза для украинской экономики. —http://finance.obozrevatel.com/economy/46038-vneshnij-faktor-kitajskaya-ugroza-dlya-ukrainskoj-ekonomiki.htm

Геоэкономическая трансформация мировых стратегических рынков.

Эпоха высоких цен на сырьевые ресурсы безвозвратно уходит

Трансформация мирового рынка стали

Трансформация мирового рынка пшеницы

Украина. Миф об аграрной сверхдержаве

«Геополитика сверхдержав»

{kind=link}